Esistono fondi di investimento sicuri? Come possiamo tutelarci e saperne di più a riguardo? Facciamo insieme un quadro della situazione.

I fondi di investimento sono nati negli Stati Uniti negli anni ’20 del secolo scorso, si sono diffusi in Italia a partire dalla prima metà degli anni ’80.

Il grandissimo pregio di questi strumenti è quello di offrire la possibilità al piccolo (e anche piccolissimo) risparmiatore di investire con la massima diversificazione: un principio fondamentale in ambito finanziario.

A partire da poche centinaia di euro è possibile investire in migliaia di titoli (azionari e/o obbligazionari) contemporaneamente; potendo, inoltre, aver accesso a titoli riservati al solo mercato degli investitori istituzionali.

Purtroppo, il settore finanziario ha utilizzato i fondi di investimento più per interessi economici personali che per il bene del cliente finale. Difatti molto spesso sul cliente sopporta costi e inefficienze ingiustificate.

Sottolineiamo che non vogliamo assolutamente generalizzare, anzi ogni giorno, come società di consulenza finanziaria indipendente, analizziamo questi strumenti e talvolta alcuni di essi sono ottimi investimenti.

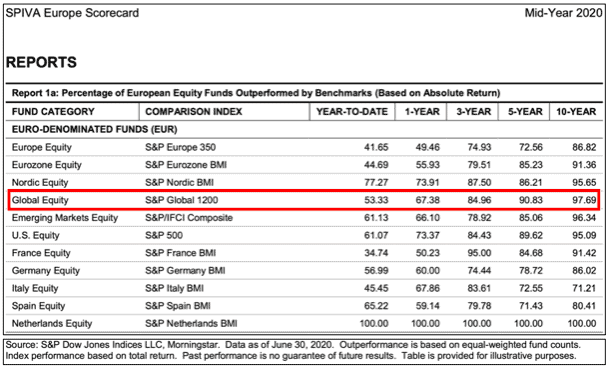

Osserviamo la seguente tabella:

I dati statistici ci dicono che, tra i fondi azionari globali, oltre il 50% da inizio 2020 fino al 30 giugno 2020 ha sotto-performanto sul mercato, e a distanza di 1 anno la percentuale sale al 67%, a distanza di 3 anni all’85%, a distanza di 5 anni oltre il 90% e a 10 anni siamo a oltre il 97% di fondi che ha avuto delle performance sotto la media.

Questo significa che il risparmiatore, quando investe in un fondo azionario mondiale, con elevata probabilità otterrà meno (o anche molto meno di ciò che produce il mercato); naturalmente sopportando i rischi del mercato stesso e i costi del fondo di investimento.

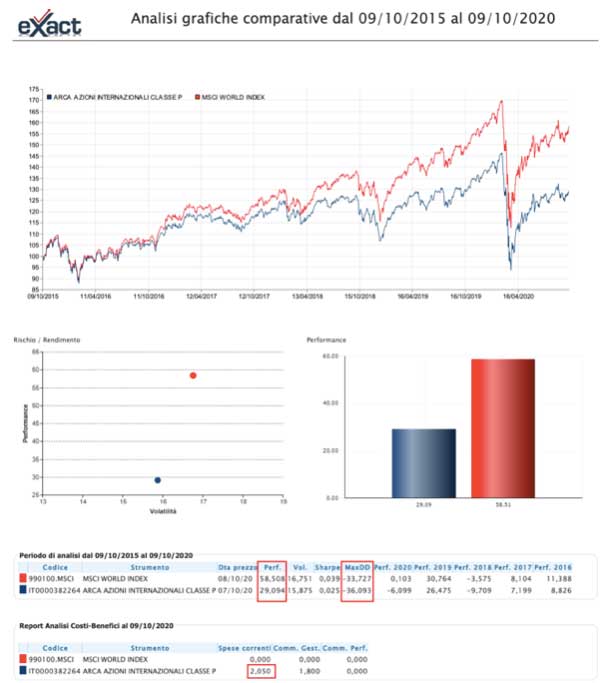

Vediamo solo un esempio, come queste ce ne sono tantissimi altri:

Nel grafico puoi osservare il confronto tra il mercato azionario mondiale, rappresentato dall’indice MSCI World, e un fondo di investimento focalizzato proprio sullo stesso mercato.

I risultati sono eloquenti:

- performance del fondo dimezzata rispetto al mercato;

- nella fase più negativa (rappresentata dal MaxDD) il fondo è sceso di più rispetto al mercato;

- costi del 2% all’anno che erodono l’investimento anno dopo anno.

I fondi di investimento sicuri, quali sono?

Un quadro a nostro avviso ancora più grave, si incontra quando il fondo di investimento viene utilizzato esclusivamente per incassare commissioni, non portando nessun beneficio concreto al cliente.

Questa situazione si genera quando ci si trova di fronte a un fondo non diversificato; che senso ha acquistare un fondo quando ad esempio all’interno si trovano solamente 4 o 5 BTP (titoli di stato italiani)? Oppure quando i titoli all’interno si contano sulle dita di una mano?

La risposta è molto semplice: il BTP non genera commissioni per l’intermediario, il BTP inserito dentro a un fondo di investimento sì.

Il risparmiatore di conseguenza incasserà esattamente il rendimento che potrebbe ottenere con il BTP meno la commissione, a nostro avviso, ingiustificata; la quale va a remunerare l’intermediario per una gestione sostanzialmente inesistente.

Sono anni che ci scontriamo con fondi di questo genere, come puoi leggere in un nostro articolo del 2016 “Il fondo che in fondo è un btp” .

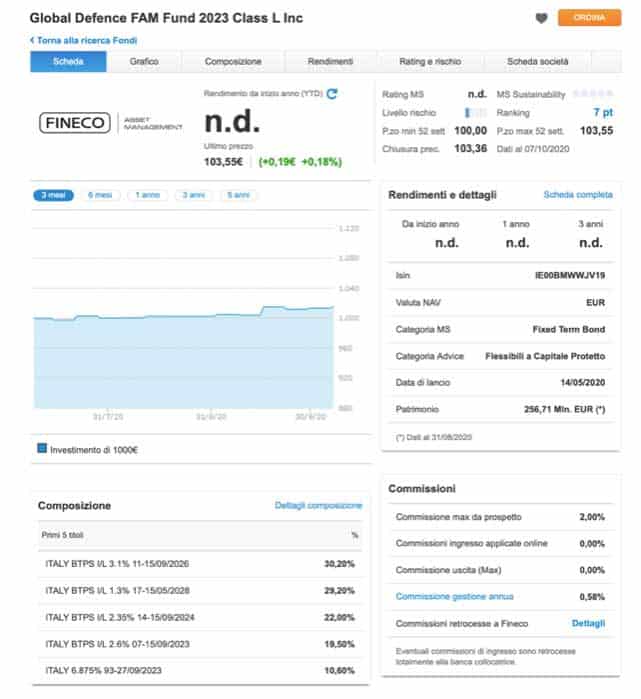

In quel caso era un fondo collocato dal gruppo Intesa Sanpaolo, oggi invece possiamo prendere ad esempio uno strumento collocato da Fineco. Negli ultimi anni Fineco ha fondato la sua casa di gestione, potendo così strutturare e gestire direttamente fondi di investimento. Questa operazione ha sicuramente portato all’istituto bancario dei vantaggi che però possiamo dire non si sono riflettuti sui clienti, i quali non ne hanno beneficiato.

Puoi osservare le commissioni applicate nel fondo, pari allo 0,80% annuo, al seguente link: https://www.morningstar.it/it/funds/snapshot/snapshot.aspx?id=F0000155IP&tab=14&DocumentId=03c56f56ca8fc915b14c3e9bb7dc7a80&Format=PDF

Analizziamo questo caso. Se noi come consulenti finanziari indipendenti chiedessimo lo 0,80% annuo, per consigliare un BTP o un portafoglio di soli BTP, il cliente ci pagherebbe? Sicuramente no, perché si renderebbe conto immediatamente che non stiamo facendo il lavoro adeguato.

La scheda del fondo pubblicata sull’home-banking di Fineco è la seguente:

Si osserva facilmente quale sia la composizione e non servono ulteriori commenti.

In tutto ciò, la quasi totalità dei risparmiatori che possiede il fondo non ha la minima idea di cosa ci sia dentro.

Concludendo, gli strumenti di investimento diversificati sono fondamentali nella corretta gestione del patrimonio e del portafoglio finanziario. È importante rivolgersi a un professionista indipendente che selezioni gli strumenti migliori disponibili per il cliente in quel momento.

Ricordiamo che la selezione dello strumento deve essere l’ultimo passo di un corretto processo di investimento che si basa sulla pianificazione finanziaria.

Se questo articolo ti ha incuriosito contattaci per avere un’analisi indipendente e gratuita del tuo portafoglio di investimenti, ti consiglieremo al meglio per fondi di investimento sicuri.