Non esistono pasti gratis, nulla nella vita è gratuito.

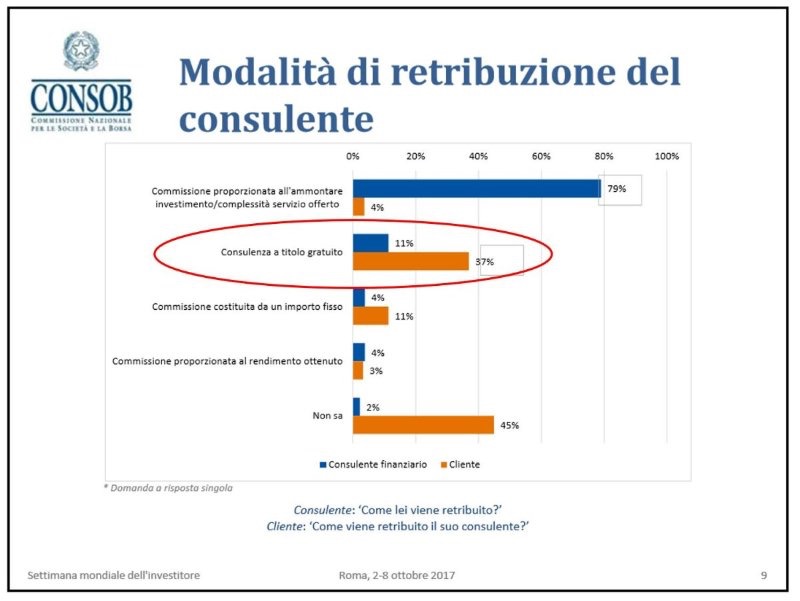

Da una recente indagine della Consob risulta che il 37% dei clienti pensa che la consulenza in materia di investimenti sia gratuita, mentre il 45% non sa come sia remunerato il proprio “consulente”. Come tutti sappiamo nessuno lavora per niente, è quindi importante conoscere il metodo di remunerazione del proprio consulente.

Le banche Vediamo di fare chiarezza.

Partiamo dalle Banche tradizionali, quelle della filiale “sotto casa”. Solitamente all’interno della filiale vi è un dipendente della banca che svolge il ruolo di “addetto titoli” e si occupa di fornire indicazioni ai clienti su come investire i propri risparmi e si occupa direttamente della vendita dei prodotti di risparmio/investimento. Essendo dipendenti della banca queste figure sono remunerate da uno stipendio fisso e, in alcuni casi, possono essere previsti dei bonus legati ai risultati di vendita raggiunti. Al contempo, proprio perché sono dipendenti della banca, devono necessariamente rispettare le direttive dei rispettivi “capi area” sia in termini di quale prodotti vendere nel mese che in termini di budget trimestrale/annuale che la filiale deve raggiungere.

La remunerazione per la banca è rappresentata da una percentuale (che varia dal 50% al 70%) dei seguenti costi pagati dal cliente che le vengono riconosciuti dal “produttore” degli strumenti venduti.

-

costi di sottoscrizione, che possono arrivare anche al 5%

-

costo di gestione

Entrambe le tipologie di costo vengono addebitate direttamente sull’investimento effettuato, non vengono quindi pagati dal cliente direttamente. Di conseguenza il cliente non percepisce di pagare effettivamente un costo in quanto non lo vede, anche se di fatto lo sta pagando! Sembra gratis ma non lo è!

Grazie all’introduzione della MIFID II la banca sarà costretta a comunicare la quota parte di costi addebitati al cliente che rappresentano la sua remunerazione.

I Consulenti Finanziari Abilitati all’offerta fuori sede (per capirci gli ex promotori), i private bankers e gli agenti di assicurazione sono invece dei liberi professionisti che hanno un mandato di rappresentanza di una società di intermediazione o di una compagnia assicurativa.

Solitamente propongono sia prodotti “di casa” che prodotti forniti da case di gestione terze.

Queste figure sono remunerate attraverso il riconoscimento da parte della mandante di una parte dei seguenti costi addebitati ai clienti:

-

costi di sottoscrizione, che possono arrivare anche al 5%

-

costo di gestione

-

costo della consulenza, prevista in alcuni contratti

Anche in questo caso il cliente non percepisce di pagare effettivamente il servizio di consulenza perché, ancora una volta, i costi vengono addebitati direttamente sul capitale investito.

Infine, ci sono i consulenti Indipendenti, che per definizione non sono legati contrattualmente con nessuna “fabbrica prodotto”. Quindi non ricevono alcuna remunerazione da costoro.

I consulenti indipendenti, come normalmente avviene per la maggior parte dei consulenti (vedi i commercialisti o gli avvocati), sono pagati a parcella dal cliente. Il cliente è quindi pienamente consapevole di quanto gli costa la consulenza e di quali attività sono comprese nella parcella pagata al professionista.

Sia nel caso delle banche tradizionali che nel caso degli ex promotori e similari, il loro metodo di remunerazione rappresenta un grosso potenziale conflitto di interessi.

Infatti, non essendo pagati direttamente dal cliente, queste figure dovranno spesso dare la precedenza alle richieste di vendita dei propri datori di lavoro. Inevitabilmente, i bisogni e le necessità del cliente verranno dopo.

Ricordati, negli investimenti, come nella vita in generale, nulla è gratis…

Qual’è il compenso del tuo consulente?

Conoscere le modalità di remunerazione del tuo consulente è un diritto sacro santo dell’investitore, se ti può essere utile contattaci che te lo spieghiamo noi!