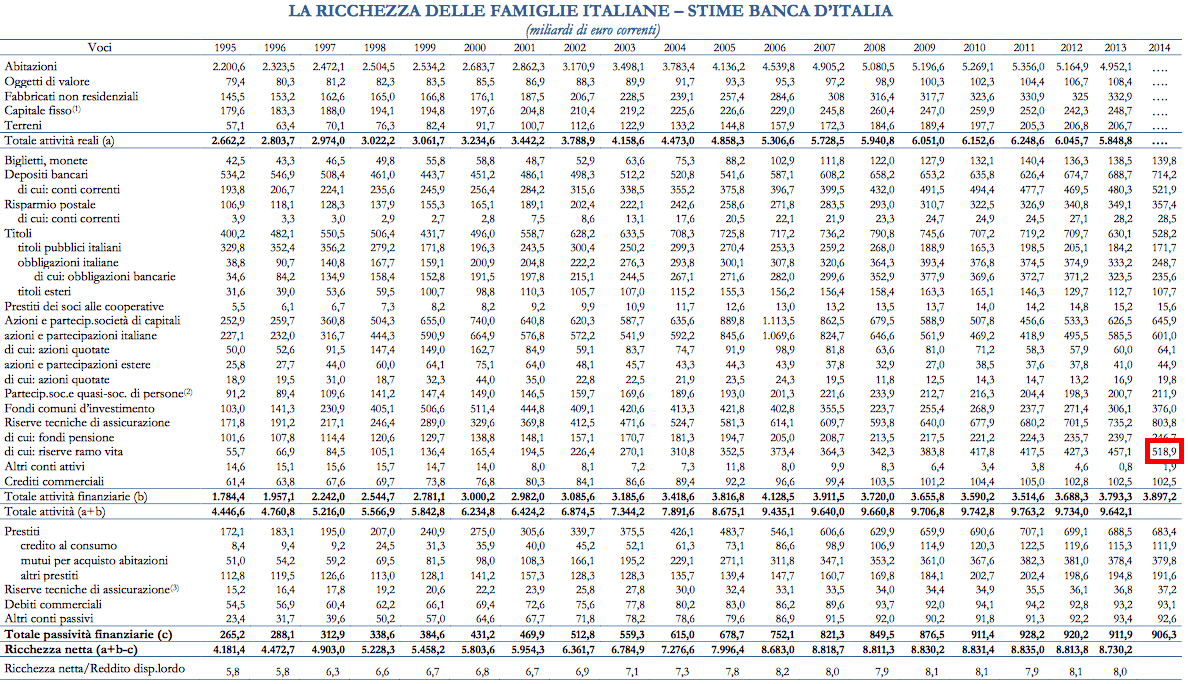

Negli ultimi anni uno degli strumenti più apprezzato dagli investitori sono le gestioni separate assicurative. Infatti dalle stime di banca d’Italia sulla ricchezza degli Italiani (tabella sottostante) nel 2014 vi erano circa 519 miliardi di euro, pari al 13,2% del totale della ricchezza, investiti in questo particolare strumento.

Come fai a sapere se anche tu hai investito in una Gestione Separata?

Semplice: se hai fatto un investimento con una compagnia di ASSICURAZIONE sottoscrivendo una polizza vita, sia essa a premio unico (quindi con un solo versamento iniziale) oppure a premio ricorrente (quindi con un piano di accumulo che prevede versamenti con cadenze predeterminate), quasi sicuramente tutto o una parte del tuo investimento è stato versato in una gestione separata.

Ma cosa sono esattamente queste gestioni? Quali benefici hanno per l’investitore? Quali rischi possono nascondersi dietro ad un investimento apparentemente “garantito”?

Le gestioni separate sono strumenti creati dalle compagnie assicurative e sono chiamate appunto “separate” in quanto il patrimonio del fondo è separato da ogni altro patrimonio della Compagnia: quindi, in caso di dissesto della compagnia, i creditori non potranno rifarsi sul patrimonio della gestione separata.

Solitamente, viste anche le restrizioni imposte dall’istituto di Vigilanza sulle assicurazioni (IVASS), le gestioni separate investono la maggioranza (circa 80/90%) degli attivi in titoli di Stato ed altre obbligazioni quotate sui mercati regolamentati.

Sulla base delle norme vigenti, il patrimonio della Gestione Separata è investito in titoli che, fino a quando rimangono all’interno della Gestione e non vengono venduti, sono valorizzati al prezzo a cui sono stati inizialmente acquistati (è il cosiddetto criterio di contabilizzazione a “valore storico”).

Il valore dell’investimento del cliente non subisce quindi le classiche oscillazioni legate al mercato, ma il suo andamento dipende solo dalla rivalutazione del capitale che viene comunicata al cliente annualmente.

La logica con cui la gestione effettua gli investimenti è quella di lungo termine ed i titoli vengono di solito tenuti in portafoglio fino a scadenza. Il rendimento viene dato sostanzialmente dall’incasso delle cedole dei titoli in portafoglio. Man mano che entrano nuove sottoscrizioni la gestione compra nuovi titoli alle condizioni di mercato del momento.

Molte gestioni separate hanno al loro interno titoli di stato emessi anche 10/20 anni fa con rendimenti anche del 10%, i quali però vengono di anno in anno diluiti dai rendimenti molto più bassi dei titoli di più recente emissione che la gestione deve acquistare alla scadenza dei titoli vecchi oppure nel caso di nuove sottoscrizioni.

Grazie ai titoli “vecchi” in portafoglio le gestioni separate negli ultimi anni sono state in grado di retrocedere ai loro clienti rendimenti (ancorché in diminuzione) superiori rispetto a quelli dei titoli di stato (i quali hanno visto una repentina discesa nei rendimenti legata alla riduzione dei tassi da parte della Banca Centrale Europea) attirando l’attenzione di molti risparmiatori che hanno deciso di investire i loro risparmi in queste gestioni.

Essendo il portafoglio delle gestioni separate costituito principalmente da titoli di stato Italiani è importante sottolineare l’assoluta mancanza di diversificazione di questi strumenti, il rischio è infatti completamente concentrato sul paese Italia.

Inoltre, in questi anni i portafogli delle gestioni separate si stanno riempendo in maniera massiccia di titoli di stato a basso rendimento. È probabile quindi che in futuro i rendimenti delle gestioni separate continuino a diminuire e l’investitore dovrà attentamente verificarne l’effettiva convenienza.

Altro aspetto fondamentale da valutare è lo strumento con il quale si investe nella gestione separata, cioè la polizza vita. Ne esistono di tantissimi tipi con un’ampia varietà di caratteristiche e soprattutto con costi molto diversi tra loro, anche all’interno della stessa compagnia assicurativa.

Si consiglia di prestare particolare attenzione ai costi di sottoscrizione, ai costi di gestione ed ai vincoli di durata. Questi sono infatti fattori che possono incidere notevolmente sul rendimento dell’investimento.

Attenzione anche ai vincoli economici dell’investimento, infatti molte polizze vita prevedono delle penali in caso di riscatto nei primi anni. Tali penali possono rendere antieconomico uscire dall’investimento prima di un determinato periodo di tempo, limitando la libertà dell’investitore di cambiare strumento nel caso ne trovasse di più convenienti.

A titolo informativo sappiate che esistono ancora oggi sul mercato delle polizze con possibilità di riscatto dopo 1 solo anno senza penali, quindi se vi raccontano che tutte le polizze hanno penalità di uscita nei primi 4/5 anni NON è vero!!

Infine, vista la complessità degli strumenti proposti dalle compagnie assicurative (a volte i prospetti possono avere anche più di 100 pagine), si consiglia di farsi aiutare nella scelta da un consulente (meglio se indipendente).

Contattaci per avere una prima consulenza gratuita.