L’Italia e le polizze assicurative (ramo danni)

L’Italia è un paese sotto-assicurato e i dati lo dimostrano:

Nel 2020 e 2021 gli italiani hanno speso circa 110 miliardi di euro all’anno in giochi e lotterie. I premi assicurativi del ramo danni (escluse l’RC Auto e veicoli marittimi) sono stati di circa 24 miliardi nel 2020 e 26 miliardi nel 2021, e ovviamente si tratta di cifre irrisorie se paragonate alla cifra spesa per tentare una vincita più unica che rara.

Inoltre è l’unico paese Europeo dove il 50% della ricchezza dei propri abitanti è impiegata in acquisto di abitazioni.

Questo dato farebbe pensare che l’Italia sia anche il Paese con la più ampia diffusione delle coperture assicurative sulla casa data l’elevata probabilità, soprattutto in diverse aree del Centro-Sud, di subire ingenti danni per rischio sismico, invece solo il 50% delle abitazioni sono coperte da una formula assicurativa e solamente il 5% delle case è coperto contro terremoti e alluvioni.

Per le polizze infortuni e malattia la situazione cambia?

Anche qui la situazione cambia poco in quanto per il 77% degli italiani le paure maggiori riguardano i problemi di salute causati da malattie o infortuni, ma una polizza malattia è sottoscritta solamente da 10 italiani su 100 e una infortuni solo da 20 su 100, evidenziando quanto l’Italia sia un paese sotto-assicurato.

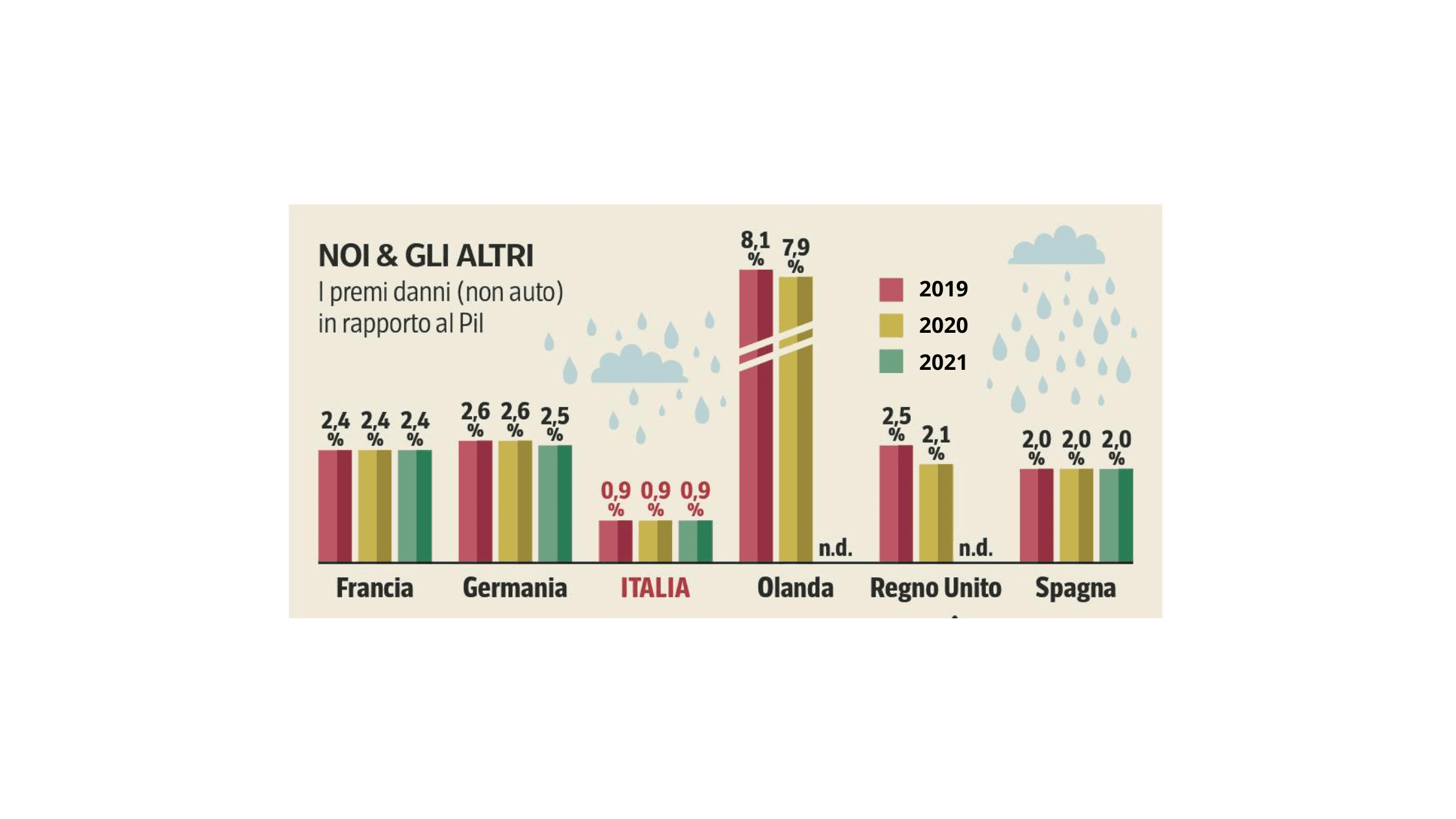

Il seguente grafico mostra negli anni 2019, 2020 e 2021 i premi danni (escluso RC auto) in Europa in rapporto al Pil del paese analizzato.

Fonte: Il Sole 24 Ore

Fonte: Il Sole 24 Ore

Da non sottovalutare le polizze per responsabilità civile verso terzi.

Poche settimane fa, un articolo del Corriere della Sera citava “Milano, bambino in bici urta e uccide una signora di 87 anni. Il papà accusato di omicidio colposo: rischia maxi risarcimento“.

Con una polizza assicurativa per la responsabilità civile verso terzi, dal costo di un centinaio di euro l’anno, il papà in questione sarebbe protetto dal “maxi-risarcimento” che di sicuro non sarà irrisorio.

E casistiche del genere, scontato dirlo, vanno ad intaccare in modo ingente il patrimonio personale.

La consulenza finanziaria indipendente pone la soluzione a queste problematiche.

Nel processo di pianificazione finanziaria, uno degli step principali è proprio valutare insieme al cliente le polizze assicurative in essere e, nel caso in cui si fosse scoperti, la raccomandazione delle migliori polizze nel settore per coprirsi da rischi che possono variare in base alla tipologia di cliente.

Per info aggiuntive non esitare a contattarci su info@bestplanners.it o compilando il nostro form di contatto .