Oggi, il contesto economico italiano ci offre il seguente scenario: da un lato 1.600 miliardi di Euro fermi sui conti correnti o detenuti in contanti, dall’altro un ritorno dell’inflazione a livelli che non si registravano dagli anni ‘90 (+4,8% a gennaio 2022 su base annua).

Sappiamo ormai molto bene che effetto ha l’inflazione sui nostri risparmi: oggi con 100€ posso acquistare un ammontare x di beni, dopo un anno potrò acquistare un ammontare di beni pari a x meno il valore dell’inflazione annua.

Come possiamo allora combattere questo fenomeno che erode silenziosamente i nostri risparmi? Semplicemente investendo i nostri soldi in modo che si rivalutino con un rendimento almeno pari al valore dell’inflazione. Ricordate, inoltre, che i vostri soldi investiti avranno sempre un rendimento nominale e un rendimento reale: il nominale è quello che percepite nelle vostre tasche, quello reale è il nominale meno il valore dell’inflazione.

Anni fa era relativamente più semplice per le persone investire. Era sufficiente acquistare qualche obbligazione (ad esempio titoli di stato) e i miei soldi ottenevano una rivalutazione apparentemente interessante, anche se non sempre il rendimento reale era positivo. Facciamo un esempio: se si investivo in un Bot a 12 mesi con un rendimento del 4%, ma l’inflazione era il 5%, il mio rendimento reale era pari a -1%. Quindi, sembrerà un paradosso (ma non lo è), meglio ottenere un rendimento del 2% quando l’inflazione è all’1% piuttosto che prendere il 4% di rendimento quando l’inflazione è al 5%. Nel primo caso ho un rendimento reale positivo pari a +1%, nel secondo caso il rendimento reale è negativo pari a -1%.

Oggi abbiamo obbligazioni, conti deposito e altri strumenti “a basso rischio” che non coprono nemmeno lontanamente l’inflazione odierna. Un Btp a 10 anni, sottolineo 10 anni, offre un rendimento lordo dell’1,80% circa annuo; se consideriamo investimenti a breve termine troviamo rendimenti vicini allo 0 o addirittura negativi.

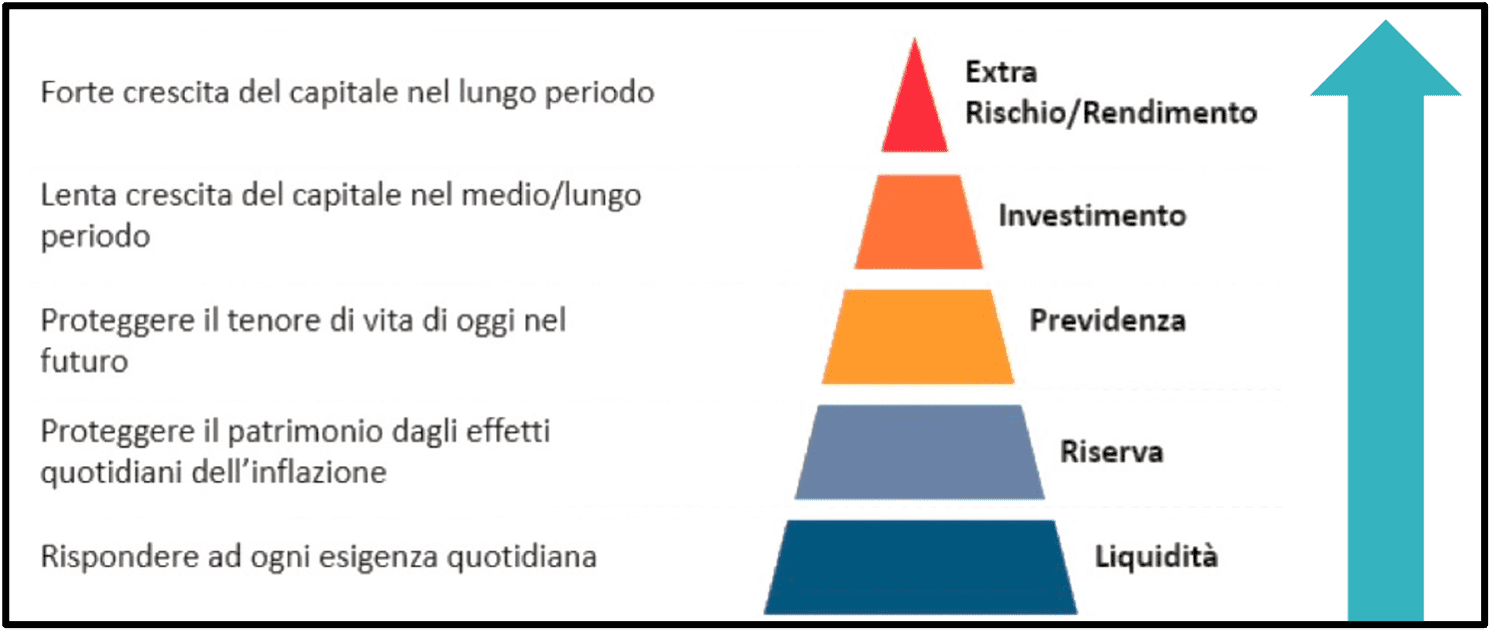

Allora cosa dobbiamo fare? Dobbiamo seguire un processo di pianificazione del nostro patrimonio.

- Dobbiamo analizzare quanti soldi effettivamente abbiamo necessità di tenere sul conto corrente per le esigenze familiari quotidiane;

- Quantifichiamo in modo razionale un ammontare congruo, sottolineo congruo, non esagerato, da destinare alla Riserva per emergenze inattese;

- Valutiamo se è necessario destinare risorse alla copertura delle esigenze future previdenziali;

- Tutto il resto posso investirlo sul medio-lungo termine, cioè con orizzonti temporali dai 3 anni in su (se ho obiettivi di spesa nei prossimi 3 anni è chiaro che non posso investire tali somme sui mercati finanziari a causa di una sostanziale imprevedibilità dei mercati stessi)

A questo punto, come dobbiamo investire i nostri soldi? E perché si ha molto spesso timore di investire?

Il timore purtroppo proviene dalla scarsa educazione finanziaria (nel 2020 eravamo il 25° paese sui 26 più avanzati al mondo) e da esperienze pregresse troppo spesso negative.

Una frase celebre di Warren Buffett dice “investire è semplice ma non è facile”; la semplicità è fondamentale negli investimenti, ma è necessario un metodo per avere un portafoglio ben strutturato.

I principi cardine per un buon portafoglio sono:

- Diversificazione a livello globale

- Costi degli strumenti di investimento minimi

- Numero contenuto di strumenti di investimento per comporre il portafoglio

- Decorrelazione tra gli strumenti in portafoglio, cioè investimenti che nelle diverse fasi dell’economia si possano comportare in modo differente

Investire nei mercati globali permette di acquisire la crescita dell’economia del mondo, che nel tempo è sempre stata una certezza.

Un esempio di portafoglio bilanciato[1] potrebbe essere:

- 30% di azionario globale

- 60% di obbligazionario globale

- 10% di oro

Ricordate che è possibile ottenere un portafoglio con la massima diversificazione anche con solo tre strumenti che replicano i mercati citati; è fondamentale la diversificazione all’interno degli strumenti di investimento e non il numero di essi.

Purtroppo, oggi, troppo spesso le banche non riescono né a proporre portafogli ben costruiti, né strumenti di investimento efficienti, né costi congrui. Vengono proposti prodotti complessi senza una reale motivazione, con il risultato che il risparmiatore fatica a comprendere come e dove sta investendo effettivamente i propri risparmi.

Come tutelarsi? Il risparmiatore ha due opzioni: o dotarsi di opportune conoscenze finanziarie oppure di un professionista indipendente che lo supporti nelle scelte.

Da dicembre 2018 in Italia è stato riconosciuto, grazie ad un Albo, il Consulente Finanziario Autonomo e le Società di Consulenza Finanziaria, le uniche figure del settore a cui è richiesto il requisito di indipendenza da gruppi bancari-assicurativi o altri intermediari. L’unica remunerazione di questi professionisti proviene unicamente dalle parcelle pagate dai clienti. Questo garantisce al risparmiatore di avere sempre il consulente dalla propria parte e mai dalla parte della banca che guadagna commissioni sui prodotti e servizi venduti.

[1] Il portafoglio deve sempre essere creato sulla base delle esigenze, obiettivi e profilo del risparmiatore. Il portafoglio di esempio potrebbe essere troppo aggressivo per alcuni o troppo conservativo per altri.