Spesso in finanza viene completamente ignorato il principale asset finanziario che abbiamo: il nostro Capitale Umano.

Il capitale umano di ognuno di noi è rappresentato dall’insieme di capacità personali e di conoscenze professionali che abbiamo appreso nel tempo e che saranno la nostra principale fonte di reddito futuro.

Ma come si calcola il proprio capitale umano?

Per fare ciò dobbiamo introdurre nel discorso il concetto di valore attuale. In parole povere questo concetto matematico permette di calcolare il valore ad oggi di un pagamento che riceveremo nel futuro. Ragioniamo per step. Se la banca vi propone un interesse dell’1% in un anno, possiamo ipotizzare che se le diamo € 100 tra un anno ce ne restituirà € 101.

Se applichiamo la stessa logica al contrario, possiamo dire che ricevere € 101 tra 1 anno ha un valore attuale di € 100, ipotizzando così di utilizzare un tasso di attualizzazione pari ad 1%.

A questo punto possiamo utilizzare il concetto di valore attuale per calcolare quanto valgono oggi tutti i redditi che genereremo nel corso della nostra vita lavorativa.

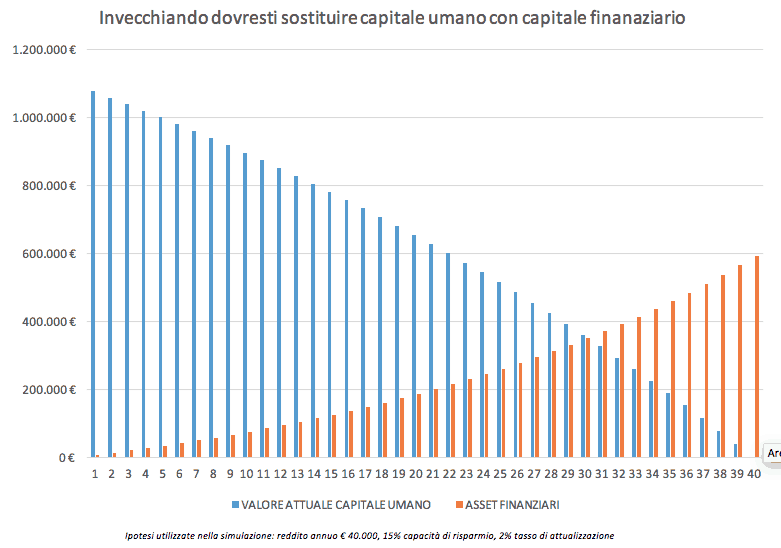

Facciamo un esempio pratico, ipotizziamo che una persona guadagni € 40.000 all’anno per i prossimi 40 anni (ipotetico momento della pensione). Utilizzando un tasso di attualizzazione del 2% avremo che il valore del suo capitale umano è pari a circa € 1.076.000. Questo significa che tutti i suoi redditi futuri valgono oggi € 1.076.000.

A cosa serve questo calcolo?

Questo calcolo è molto utile perché il vostro capitale umano è calante nel tempo a meno che non ci investiate dei soldi (ad es: Master). Infatti, ogni anno che lavorate si riduce il valore del vostro capitale umano, in quanto vi rimarranno davanti a voi meno redditi da attualizzare nel calcolo visto in precedenza. Nell’esempio precedente, dopo un anno mancheranno 39 anni alla pensione. Il valore del capitale umano sarà il valore attuale dei redditi futuri dei prossimi 39 anni, pari ad € 1.056.000 (minore rispetto a € 1.076.000).

Il risultato di questa analisi è semplice

Le uniche strade per assicurarsi di non rimanere senza reddito nel futuro sono: investire, risparmiare o aumentare le proprie capacità e conoscenze professionali. Solo percorrendo queste strade infatti sarete in grado di sostituire parte del capitale umano che “consumate” con il passare del tempo con capitale finanziario. Il grafico di seguito vi può aiutare a visualizzare questa sostituzione.

Con questa nuova prospettiva possiamo immaginare di utilizzare risparmio e investimenti (capitale finanziario) come mezzo per ricostruire parte del capitale umano che consumiamo anno dopo anno. Questo capitale finanziario ci servirà per garantirci un reddito quando non lavoreremo più.

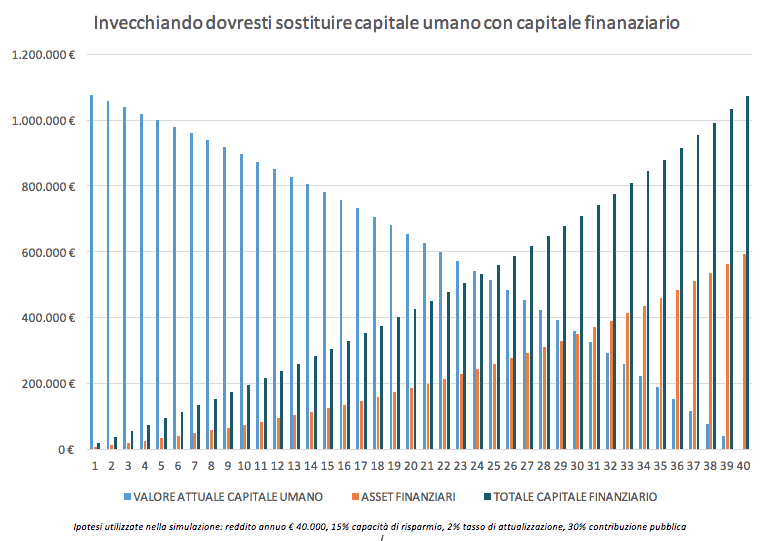

A questo punto siamo pronti per fare un successivo passo in avanti ed includere nella nostra analisi il ruolo dei contributi previdenziali. Infatti, a seguito del passaggio del nostro sistema pensionistico da retributivo a contributivo, di fatto la nostra pensione futura sarà basata principalmente sull’ammontare dei contributi che verseremo alla previdenza pubblica (INPS o altre casse previdenziali). I contributi versati sono a tutti gli effetti un piano di risparmio per la propria pensione (sempre se saranno in grado di darcela!). Non è quindi sbagliato includere nei nostri calcoli fatti in precedenza anche l’ammontare dei contributi (versati e futuri) tra gli asset finanziari.

La voce “totale capitale finanziario” contiene oltre agli asset finanziari precedenti anche i contributi pubblici, ipotizzati nella misura del 30% del reddito.

Come si può facilmente vedere dal grafico precedente i contributi pubblici ci permettono di sostituire il capitale umano iniziale con il capitale finanziario finale.

Come avete visto nell’articolo non si parla di strumenti finanziari specifici, ma si parte, come facciamo sempre con i nostri clienti, dalla strategia. Quest’ultima infatti è di gran lunga l’elemento più importante e influente nel determinare il successo nella gestione del proprio capitale finanziario. La pianificazione finanziaria in fondo fa questo: ti da una strategia che ti permette di utilizzare il denaro per raggiungere i tuoi obbiettivi di vita sia a livello personale che a livello famigliare.

Il presente articolo prende spunto dalle analisi presenti nell’articolo Your greatest asset is you del blog “Of dollars and data”