Iniziamo con analizzare la domanda: “quali sono le migliori azioni?”

E daremo una duplice risposta:

andremo a considerare la domanda “quali sono le migliori azioni” intese come prodotti azionari in commercio, così come daremo un’opinione sulle “migliori azioni” da fare intese come comportamenti.

L’Italia è uno dei paesi con più risparmio al mondo. Si trova infatti al decimo posto per il risparmio privato. Siamo risparmiatori ed investitori da generazioni.

Tuttavia, non sempre questo risparmio lo riusciamo a gestire nel modo migliore, anzi molto spesso le persone (tutti noi) tendiamo a fidarci di investimenti che sono proposti dalla nostra banca, perché percepita sicura, senza fare le opportune analisi.

Il primo ragionamento che facciamo quando abbiamo la fortuna di possedere denaro da investire, è quello di investirlo proprio dove abbiamo già dei soldi depositati, fidandoci del consulente bancario.

Pensiamo sempre che la sede della nostra banca o un intermediario vicino casa (diciamo di solito entro 10/20 chilometri) sia effettivamente una buona scelta, visto che abbiamo i nostri preziosi soldi vicini e pensiamo di poter avere una certa influenza sul controllo, conoscendo (più o meno bene) il cassiere, il direttore, e il personale che vi lavora.

A cui magari facciamo la fatidica domanda: “quali sono le migliori azioni” inteso “su cui investire”?

Dare una risposta esaustiva ma soprattutto oggettiva non è possibile.

Quali sono quindi le migliori azioni?

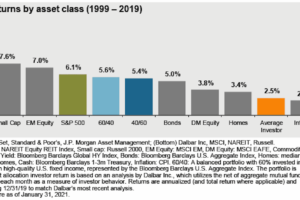

Le migliori azioni sono quelle che meglio si adattano all’investitore, alla sua tolleranza al rischio, al tempo di mantenimento, al portafoglio da creare.

Abbiamo trattato il tema in senso più ampio, parlando di portafoglio di investimenti in questo post.

Non esistono “migliori azioni su cui investire”.

Esistono migliori investimenti, da definire dopo un’attenta analisi condivisa tra cliente e consulente.

Per quanto riguarda rispondere a “quali sono le migliori azioni” inteso “come attività da fare?” ecco un esempio che ci aiuta a capire come analizzare gli investimenti da fare.

Un singolare caso studio riguardo investimenti e risparmio

Quella che racconto di seguito, è una storia vissuta alcuni mesi fa, presso un ufficio di un intermediario, di quelli ritenuti molto sicuri, dove si guadagna poco, ma si ha la certezza di avere persone competenti ed affidabili a disposizione.

(I clienti sono poi entrati in contatto con noi e ci hanno raccontato l’antefatto).

Una coppia di pensionati 80enni si reca dal gestore di riferimento, per controllare i propri risparmi e ritirare la propria pensione. Contemporaneamente vorrebbero fare un versamento di qualche migliaio di euro al proprio figlio, dato che deve cambiare l’auto con la quale porta sempre i propri genitori a svolgere le loro commissioni settimanali.

La coppia ha i propri risparmi depositati in strumenti con bassi rendimenti (inferiori al 1%), ma garantiti dallo Stato Italiano, quindi a detta del consulente/venditore che hanno di fronte, da non toccare fino alla loro scadenza, la quale dista ancora un ventennio (!).

Da qui l’illuminazione dell’addetto: perché non fare una bellissima cessione del quinto della pensione?

Questa scelta a detta del consulente permetteva loro di versare i soldi che servivano al figlio, senza toccare i loro investimenti.

Per di più avrebbero potuto rimborsare il capitale in piccole e comode rate mensili, senza che esse andassero ad impattare sul loro tenore di vita.

La soluzione sembra ideale!

Peccato per i due pensionati investitori che la cessione del quinto della loro pensione abbia un Tasso TAEG attorno al 13% annuo, mentre i loro investimenti, al lordo della tassazione, il rendimento è meno del 1%.

Possiamo concludere quindi che queste persone si sarebbero ritrovate a dover pagare migliaia di euro di interessi in pochi anni, senza alcuna giustificazione.

Questo caso studio è un esempio per sottolineare che non sempre la vicinanza e la capillarità di un istituto di credito sono sinonimo di sicurezza. L’unico vero modo per essere sicuri di non incappare in questi errori, è affidare il proprio risparmio a professionisti, non retribuiti sulla base di ciò che vendono ed indipendenti da conflitti d’interesse.

Se quindi pensi che la tua banca faccia principalmente i propri interessi attraverso i consulenti di filiale e promotori finanziari, e vuoi invece una consulenza realmente indipendente puoi contattarci direttamente.

Siamo consulenti finanziari indipendenti, quindi svincolati da rapporti di affiliazione con banche o enti finanziari. La nostra consulenza è mirata a mettere in luce come vengono gestiti i risparmi. Valutiamo se ci sono criticità e inefficienze nella gestione del denaro investito che portano a costi e spese superflue.

Ci occupiamo poi di fare un costante monitoraggio nel tempo, garantendoti incontri periodici.

Ogni investimento va valutato attentamente, ed in modo più indipendente ed oggettivo possibile.

Andrea